How to create simple cool paging with PHP and CSS

Сонгинохайрхан дүүргийн Дотоод аудитын албаны 2016 онд Ñанхүүгийн Ñ…Ñналт шалгалт хийх байгууллагууд

Сонгинохайрхан дүүргийн Дотоод аудитын албаны 2016 онд Ñанхүүгийн Ñ…Ñналт шалгалт хийх байгууллагууд

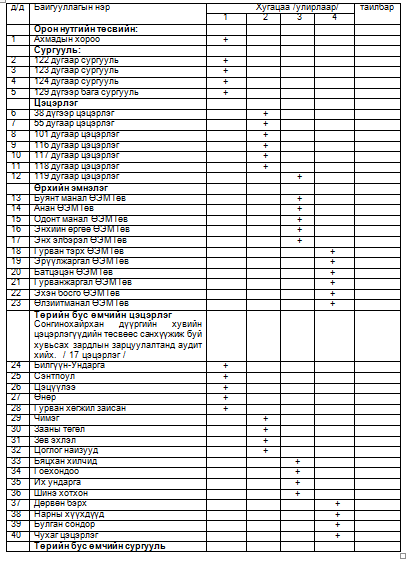

Удирдамжийн 1 дүгÑÑÑ€ хавÑралт

СОÐГИÐОХÐЙРХÐРДҮҮРГИЙРДОТООД ÐУДИТЫРÐЛБÐÐЫ 2016 ОÐД

СÐÐХҮҮГИЙРХЯÐÐЛТ ШÐЛГÐЛТ ХИЙХ БÐЙГУУЛЛÐГЫРЖÐГСÐÐЛТ

.png)

ЖÐГСÐÐЛТ ХИЙСÐÐ:

ÐХЛÐÐ¥ ÐУДИТОРБ.ÐРИУÐÐÐ

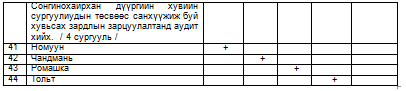

Удирдамжийн 2 дугаар хавÑралт

СОÐГИÐОХÐЙРХÐРДҮҮРГИЙРДОТООД ÐУДИТЫРÐЛБÐÐЫ

2016 ОÐД ДОТООД ÐУДИТ ХИЙХ БÐЙГУУЛЛÐГЫРЖÐГСÐÐЛТ

ЖÐГСÐÐЛТ ХИЙСÐÐ:

ÐХЛÐÐ¥ ÐУДИТОРБ.ÐРИУÐÐÐ

Монгол улÑын ЗаÑгийн газрын 2015 оны 12 дугаар Ñарын 14-ний өдрийн 483 дугаар тогтоолоор Дотоод

аудитын албаны дүрÑм шинÑчлÑгдÑн батлагдаж, Сангийн Ñайдын 2016 оны 01 дүгÑÑÑ€ Ñарын 14-ний өдрийн

16 дугаар тушаалаар Дотоод аудитын албаны ажилтнуудад Санхүүгийн Ñ…Ñналт шалгалтын улÑын байцаагч

ийн Ñрх олгож байна.

ИнгÑÑнÑÑÑ€ шалгалтанд хамрагдаж байгаа Ð±Ð°Ð¹Ð³ÑƒÑƒÐ»Ð»Ð°Ð³ÑƒÑƒÐ´Ð°Ð°Ñ Ð¸Ð»ÑÑ€ÑÑн зөрчилд акт, албан

шаардлага, торгууль, зөвлөмж бичиж дутагдлыг газар дÑÑÑ€ нь шийдвÑрлÑÑ… боломжтой боллоо. Мөн ТөÑвийн

тухай хуульд өөрчлөлт оруулахаар УлÑын Их Хурлаар Ñ…ÑлÑлцÑж байна.

Ерөнхий боловÑролын Ñургуулийн ерөнхий менежер, нÑгтлан бодогч нарт

Сонгинохайрхан дүүргийн Дотоод аудитын албаны 2015 оны үйл ажиллагааны төлөвлөгөөнд туÑгагдÑны дагуу дүүргийн ерөнхий боловÑролын Ñургуулиудын Ñанхүүгийн үйл ажиллагаанд хийÑÑн Ñанхүүгийн аудитаар дотоод Ñ…Ñналтыг Ñ…ÑÑ€Ñгжүүлж, Ñ‚Ó©Ñвийн ил тод байдлыг хангаж ажиллаагүйн ÑƒÐ»Ð¼Ð°Ð°Ñ Ð·Ó©Ñ€Ñ‡Ð»Ð¸Ð¹Ð½ нилÑÑдгүй хувийг дараахь зөрчлүүд ÑзÑлж байна.Үүнд:

1. БоловÑролын байгууллагад ажиллаÑан жил хүрÑÑгүй байхад 25 жил ажиллаÑнаар тооцож нÑгтлан бодогч, нÑрав нарт Ñрх зүйн үндÑÑлÑлгүйгÑÑÑ€ 12-36 Ñарын Ñ‚ÑтгÑмж олгоÑон, улÑад ажиллаÑан хугацааг нотлох баримт материал дутуу, Ñ‚ÑтгÑвÑрт гарÑан ажиллагÑдын мөнгийг олгохдоо нотлох баримт болох Ñ‚ÑтгÑмж авÑан иргÑдийн нийгмийн даатгалын дÑвтÑÑ€, хөдөлмөрийн дÑвтрийн баталгаажÑан хуулбар, Ñ‚ÑтгÑмж Ñ…Ò¯ÑÑÑн өргөдөл зÑÑ€Ñг анхан шатны баримтууудыг Ñанхүүгийн баримтанд хавÑаргаагүй, өндөр наÑны Ñ‚ÑтгÑвÑрт гарÑан хүнийг ажилд ÑргүүлÑн томилж урьд ажиллаж байÑан үеийн цалинг нь Ñ…ÑвÑÑÑ€ олгоÑон байна. ÐÐ½Ñ Ð½ÑŒ БоловÑролын тухай хуулийн 43 дугаар зүйлийн 43.1.2, 43.1.4 дÑÑ…ÑŒ заалт, 43.5 дÑÑ…ÑŒ заалт, 43.1.7 дÑÑ…ÑŒ заалт, ТөÑвийн тухай хуулийн 6 дугаар зүйлийн 6,4,1 дÑÑ…ÑŒ заалтуудыг зөрчиж байна.

2. ТөÑвийн хөрөнгөөр хөрөнгө худалдан авахдаа Ñрх бүхий Ð±Ð°Ð¹Ð³ÑƒÑƒÐ»Ð»Ð°Ð³Ð°Ð°Ñ Ð·Ó©Ð²ÑˆÓ©Ó©Ñ€Ó©Ð» аваагүй,хандиваар авÑан хөрөнгийг зохих газрын зөвшөөрөлгүй Ð´Ð°Ð½Ñ Ð±Ò¯Ñ€Ñ‚Ð³Ñлд туÑгаÑан .нь Төрийн болон орон нутгийн өмчийн тухай хуулийн 24 дүгÑÑÑ€ зүйлийн 24.3 дахь заалт, 30 дугаар зүйлийн 30.3 дахь заалт, ÐийÑлÑлийн ИргÑдийн төлөөлөгчдийн Ñ‚ÑргүүлÑгчдийн 2014 оны 66 дугар тогтоолыг зөрчиж байна.

3. Ðнхан шатны баримтгүй ажил гүйлгÑÑг Ð´Ð°Ð½Ñ Ð±Ò¯Ñ€Ñ‚Ð³Ñлд туÑгаÑан, хүчин төгөлдөр Ð±ÑƒÑ Ð±Ð°Ñ€Ð¸Ð¼Ñ‚Ð°Ð°Ñ€ ажил гүйлгÑÑг бүртгÑÑÑн нь ÐББ-ийн тухай хуулийн 7 дугаар зүйлийн 7.4 дÑÑ…ÑŒ заалт, 7.7 дахь заалтыг зөрчÑөн.

4. Байгууллагын нÑгтлан бодогчийн үндÑÑн үүрÑгт ажил байтал Ñрх бүхий албан тушаалтны шийдвÑÑ€ÑÑÑ€ баланÑын урамшуулалт цалинг олгож байна. ÐÐ½Ñ Ð½ÑŒ ÐÑгтлан бодох бүртгÑлийн тухай хуулийн 12 дугаар зүйлийн 12.2 дахь заалт, 13.2 дахь заалт, 19.1.2 дахь заалтуудыг зөрчиж байна.

5. Багш, ажилчдын амралтын цалинг бодож олгохдоо дундаж цалин хөлÑөнд унаа, хоолны мөнгийг оруулж тооцÑон ньХөдөлмөрийн тухай хуулийн 55 дугаар зүйлийн 55.2 дахь заалт, Ðийгмийн хамгаалал, хөдөлмөрийн Ñайдын 2005 оны 55 дугаар тушаалыг зөрчÑөн байна.

Иймд ерөнхий боловÑролын Ñургуулийн дотоод Ñ…Ñналт шалгалтыг зохион байгуулж буй нÑгж ажилтнуудыг мÑргÑжил арга зүйн удирдлагаар хангах, Ñ…Ñналт шалгалтаар илÑÑ€ÑÑн зөрчлийг арилгах, урьдчилан ÑÑргийлÑÑ… талаар мÑргÑжил арга зүйн зөвлөгөө өгөх, цаашид анхаарч ажиллах зарим аÑуудлын талаар дараахь зөвлөмжийг хүргүүлж байна.

1. Монгол улÑын ЗаÑгийн газрын 2012 оны 311 дүгÑÑÑ€ тогтоолын дагуу дотоод Ñ…Ñналтын журмыг мөрдөж, Ñ‚Ó©Ñвийн хөрөнгийн зарцуулалтанд тавих Ñ…Ñналтыг Ñайжруулах

2. Өндөр наÑны Ñ‚ÑтгÑвÑÑ€ тогтоолгох үеийн Ñ‚ÑтгÑмжийг БоловÑролын тухай хуулийн 43 дугаар зүйлийн 43.1.2, 43.1.4 дÑÑ…ÑŒ заалт, 43.5 дÑÑ…ÑŒ заалт, 43.1.7 дÑÑ…ÑŒ заалтын хүрÑÑнд ТөÑвийн тухай хуулийн 6 дугаар зүйлийн 6,4,1 дÑÑ…ÑŒ заалт, 16,5,5 дахь заалтыг Ñ…ÑÑ€Ñгжүүлж олгох

3. ÐÑгтлан бодох бүртгÑлийн тухай хуулийн 12 дугаар зүйлийн 12.2 дахь заалт, 13.2 дахь заалт, 19.1.2 дахь заалтуудыг Ñ…ÑÑ€ÑгжүүлÑÑ…

4. ТөÑвийн зардлуудыг үндÑÑлÑлтÑй төлөвлөж, бодит байдлаар Ñ‚Ó©Ñөв дутагдаж буй зардлуудад дүн шинжилгÑÑ Ñ…Ð¸Ð¹Ð¶, Ñ‚Ó©Ñвийн Ñ‚Ó©Ñөл хүргүүлÑхдÑÑ Ò¯Ð½Ð´ÑÑлÑлтÑй тооцож батлуулах

5. Санхүүгийн гүйцÑтгÑлийн мÑдÑÑ Ñ‚Ð°Ð¹Ð»Ð°Ð½Ð³ “ШилÑн данÑны хууль”-ийн дагуу олон нийтÑд тогтмол мÑдÑÑлÑÑ…

Дүүргийн өрхийн Ñрүүл мÑндийн төвийн

дарга, нÑгтлан бодогч нарт

Зөвлөмж хүргүүлÑÑ… тухай

Сонгинохайрхан дүүргийн Дотоод аудитын албаны 2015 оны үйл ажиллагааны төлөвлөгөөнд туÑгагдÑны дагуу дүүргийн Ñрүүл мÑндийн төвүүдийн Ñанхүүгийн үйл ажиллагаанд хийÑÑн Ñанхүүгийн аудитаар илÑÑ€ÑÑн зөрчлийн нилÑÑдгүй хувийг дараахь зөрчлүүд ÑзÑлж байна.Үүнд:

1. Ðрилжааны Ð±Ð°Ð½ÐºÐ½Ð°Ð°Ñ Ð·Ð°Ñ€Ð»Ð°Ð³Ñ‹Ð½ гүйлгÑÑ Ð³Ð°Ñ€Ð³Ð°Ñ…Ð´Ð°Ð° нÑгдүгÑÑÑ€ гарын Ò¯ÑÑг зурж буй Ñрх бүхий албан тушаалтан мөнгийг бÑлнÑÑÑ€ авч каÑÑын орлогын ордероор нÑравт хүлÑÑлгÑн өгч байгаа нь хөрөнгийн бүртгÑлÑÑÑ€ тавих Ñ…Ñналтыг Ñулруулж байна. ТөÑвийн тухай хуулийн 16 дугаар зүйлийн 16.5.1, 16.5.2 дахь заалтуудыг зөрчÑөн.

2. БÑлÑн буÑаар хоорондын тооцоогоор хийж болох гүйлгÑÑнүүдийг бÑлнÑÑÑ€ хийÑÑн байна.ÐÐ½Ñ Ð½ÑŒ ТөÑвийн тухай хуулийн 16 дугаар зүйлийн 16,5,2 дахь заалтыг зөрчÑөн.

3. Ðрх бүхий албан тушаалтны тушаал шийдвÑргүй, анхан шатны баримтгүйгÑÑÑ€ хөрөнгийг зарцуулÑан байна. ÐÑгтлан бодох бүртгÑлийн тухай хуулийн 7 дугаар зүйлийн 7.4 дÑÑ…ÑŒ заалт, 7.7 дахь заалтыг зөрчÑөн.

4. Ð¥ÑвтÑÑ… бичиг, магадлагаа, нÑрай хүүхдийн зөвлөмжийн ном, жирÑмÑÑн Ñхийн зөвлөмж ном, жирÑмÑÑн болон амбулаторийн карт зÑÑ€Ñг анхан шатны оношлогоо шинжилгÑÑнд Ñ…ÑÑ€ÑглÑгдÑж байгаа маÑгтуудыг үйлчлүүлÑгчдÑд борлуулан олÑон орлогыг бүртгÑж, тайланд туÑгаагүй, албан татвар ногдуулаагүй, албан татварыг татварын данÑанд төвлөрүүлÑÑгүй байна. ÐÐ½Ñ Ð½ÑŒ Ðж ахуйн нÑгжийн орлогын албан татварын тухай хуулийн 7 дугаар зүйлийг зөрчÑөн байна.

Иймд Ñрүүл мÑндийн төвийн дотоод Ñ…Ñналт шалгалтыг зохион байгуулж буй нÑгж ажилтнуудыг мÑргÑжил арга зүйн удирдлагаар хангах, Ñ…Ñналт шалгалтаар илÑÑ€ÑÑн зөрчлийг арилгах, урьдчилан ÑÑргийлÑÑ… талаар мÑргÑжил арга зүйн зөвлөгөө өгөх, цаашид анхаарч ажиллах зарим аÑуудлын талаар дараахь зөвлөмжийг хүргүүлж байна.

1. Монгол улÑын ЗаÑгийн газрын 2012 оны 311 дүгÑÑÑ€ тогтоолын дагуу дотоод Ñ…Ñналтын журмыг мөрдөж, Ñ‚Ó©Ñвийн хөрөнгийн зарцуулалтанд тавих Ñ…Ñналтыг Ñайжруулах

2. Ðжил гүйлгÑÑ Ð±Ò¯Ñ€Ð¸Ð¹Ð³ цаг тухайд нь бүртгÑн анхан шатны баримтуудыг бүрдүүлж байх

3. БÑлÑн мөнгөний орлого зарлагын гүйлгÑÑ, хадгалалт хамгаалалтад ÑÑ€ÑдÑл гарч байгаа тул дотоод Ñ…Ñналтыг Ñайжруулах, бÑлÑн буÑаар хоорондын тооцоо хийж болох гүйлгÑÑнүүдийг харилцах данÑаар дамжуулан гүйлгÑÑ Ñ…Ð¸Ð¹Ñ…

4. Ðшиглалтгүй байгаа тоног төхөөрөмжийг зориулалтын дагуу үр ашигтай ашиглах

5. Борлуулалтын орлогыг Ð´Ð°Ð½Ñ Ð±Ò¯Ñ€Ñ‚Ð³Ñлд туÑгах

6. Харилцагч Ð±Ð°Ð½ÐºÐ½Ð°Ð°Ñ Ð·Ð°Ñ€Ð»Ð°Ð³Ñ‹Ð½ гүйлгÑÑ Ñ…Ð¸Ð¹Ñ…Ð´ÑÑ ÐºÐ°ÑÑын нÑрваар дамжуулан гүйлгÑÑ Ñ…Ð¸Ð¹Ñ…

7. ТөÑвийн зардлуудыг үндÑÑлÑлтÑй төлөвлөж, бодит байдлаар Ñ‚Ó©Ñөв дутагдаж буй зардлуудад дүн шинжилгÑÑ Ñ…Ð¸Ð¹Ð¶, Ñ‚Ó©Ñвийн Ñ‚Ó©Ñөл хүргүүлÑхдÑÑ Ò¯Ð½Ð´ÑÑлÑлтÑй тооцож батлуулах

8. Санхүүгийн гүйцÑтгÑлийн мÑдÑÑ Ñ‚Ð°Ð¹Ð»Ð°Ð½Ð³ “ШилÑн данÑны хууль”-ийн дагуу олон нийтÑд тогтмол мÑдÑÑлÑÑ…

ДОТООД ÐУДИТЫРÐЛБÐ

“ШилÑн данÑны тухай” хуулийн 8 дугаар зүйлийн 8.2-Ñ‚ “Төрийн болон орон нутгийн өмчит хуулийн ÑтгÑÑдийн шилÑн данÑны үйл ажиллагаанд тавих дотоод Ñ…Ñналтыг ТөÑвийн тухай хуулийн 69 дүгÑÑÑ€ зүйлд зааÑны дагуу ТөÑвийн ерөнхийлөн захирагч Ñ…ÑÑ€Ñгжүүлнє гÑж зааÑнаар манай алба шилÑн данÑны хуулийн Ñ…ÑÑ€ÑгжилтÑд Ñ…Ñналт тавьж ажиллаж байна.

Ð¢ÑƒÑ Ð°Ð»Ð±Ð° нь ТөÑвийн ерөнхийлөн захирагчийн харьÑа байгууллагууд тухайн жилийн Ñ‚Ó©Ñөв, Ñар, улирлын Ñ‚Ó©Ñвийн гүйцÑтгÑлийн мÑдÑÑг хуулийн хугацаанд шилÑн данÑны цахим хуудÑанд байршуулÑан ÑÑÑÑ…Ñд Ñ…Ñналт тавьлаа. ШилÑн данÑанд мÑдÑÑлÑл байршуулахаар хуульд заагдÑан орон нутгийн Ñ‚Ó©Ñвийн 10, Ñургууль 17, цÑцÑрлÑг 39, өрхийн Ñрүүл мÑндийн төв 27, биеийн тамир, Ñоёлын үйлчилгÑÑний 2, орон нутгийн өмчит аж ахуйн тооцоот үйлдвÑрийн газар 3,Ñалбар ÑÐ°Ð¼Ð´Ð°Ð°Ñ ÑˆÑƒÑƒÐ´ ÑанхүүждÑг дүүргийн төрийн байгууллагууд 12, нийт 110 байгууллага, Ñубьект байна. ДÑÑрх 110 Ð±Ð°Ð¹Ð³ÑƒÑƒÐ»Ð»Ð°Ð³Ð°Ð°Ñ 01-Ñ€ Ñард 39 байгууллага, 02-Ñ€ Ñард 8 байгууллага, 03-Ñ€ Ñард 6 байгууллага, 04-Ñ€ Ñард 6 байгууллага, 05-Ñ€ Ñард 12 байгууллага, 06-Ñ€ Ñард 16 байгууллага, 07-Ñ€ Ñард 22 байгууллага, 08-Ñ€ Ñард 5 байгууллага, 09-Ñ€ Ñард 9 байгууллага Ñарын бүрийн мÑдÑÑг шилÑн данÑны цахим хуудÑанд хуулийн Ñ…ÑƒÐ³Ð°Ñ†Ð°Ð°Ð½Ð°Ð°Ñ Ñ…Ð¾Ñ†Ð¾Ñ€Ñ‡ байршуулÑан байна.

ШилÑн данÑны тухай хуулинд зааÑнаар жилийн ÑцÑийн Ñанхүүгийн тайланг 04 дүгÑÑÑ€ Ñарын 25-ны дотор, Ñ…Ð°Ð³Ð°Ñ Ð¶Ð¸Ð»Ð¸Ð¹Ð½ тайланг 08 дугаар Ñарын 15-ны дотор шилÑн данÑанд байршуулна. 2014 оны жилийн ÑцÑийн Ñанхүүгийн тайланг 98 байгууллага шилÑн данÑанд байршуулÑан, 12 байгууллага байршуулаагүй байна. 2015 оны Ñхний Ñ…Ð°Ð³Ð°Ñ Ð¶Ð¸Ð»Ð¸Ð¹Ð½ Ñанхүүгийн тайланг 52 байгууллага байршуулÑан, 58 байгууллага байршуулаагүй байна.

ШилÑн данÑны тухай хуулинд зааÑнаар дараа жилийн Ñ‚Ó©Ñвийн Ñ‚Ó©Ñлийг жил бүрийн 09 дүгÑÑÑ€ Ñарын 15-ны дотор шилÑн данÑанд байршуулна. ДÑÑрх 110 Ð±Ð°Ð¹Ð³ÑƒÑƒÐ»Ð»Ð°Ð³Ð°Ð°Ñ 4 байгууллага 2016 оны Ñ‚Ó©Ñвийн Ñ‚Ó©Ñлийг байршуулÑан, буÑад байгууллагууд хуулийн хугацаанд байршуулаагүй байна.

ШилÑн данÑны тухай хуулинд ТөÑвийн ерөнхийлөн захирагчийн Ñ‚Ó©Ñвийн багцад хийÑÑн аудитын дүгнÑлтийг бүрÑн ÑÑ…ÑÑÑ€ нь тухайн жилийн 04 дүгÑÑÑ€ Ñарын 25-ны дотор, аудитын тайлан дүгнÑлтÑд туÑгагдÑан аÑуудлаар авч Ñ…ÑÑ€ÑгжүүлÑÑн арга Ñ…ÑмжÑÑг тухайн жилийн 07 дугаар Ñарын 01-ний өдрийн дотор байршуулахаар зааÑан байна. Уг аудитын дүгнÑлт, авч Ñ…ÑÑ€ÑгжүүлÑÑн арга Ñ…ÑмжÑÑг шилÑн данÑанд байршуулаагүй байна.

ШилÑн данÑны цахим Ñайтад 5 ÑÐ°Ñ Ñ‚Ó©Ð³Ñ€Ó©Ð³Ó©Ó©Ñ Ð´ÑÑш орлого, зарлагын мөнгөн гүйлгÑÑг долоо хоногийн дотор байршуулахаар зааÑны дагуу 2015 оны Ñхний 9 Ñарын байдлаар 63 байгууллага 29,624.6 ÑÐ°Ñ Ñ‚Ó©Ð³Ñ€Ó©Ð³Ð¸Ð¹Ð½ гүйлгÑÑг шивÑÑн байна.

ШилÑн данÑны тухай хуулийн Ñ…ÑÑ€Ñгжилтийн талаарх мÑдÑÑ Ñ‚Ð°Ð¹Ð»Ð°Ð½Ð³ Сангийн Ñаманд улирал бүр, ÐийÑлÑлийн Дотоод аудитын албанд Ñар болон улирал бүр, Сонгинохайрхан дүүргийн ИргÑдийн Төлөөлөгчдийн Хуралд улирал бүр хүргүүлж байна.

Ðрх зүйн үндÑÑлÑл: Монгол улÑын “ТөÑвийн тухай хууль”-ийн 69 дүгÑÑÑ€ зүйлийн 69.1-д: “ТөÑвийн ерөнхийлөн захирагч бүр хууль тогтоомжийн Ñ…ÑÑ€ÑгжилтÑд Ñ…Ñналт тавих, Ñ‚Ó©Ñвийн хөрөнгө, Ó©Ñ€, төлбөр, орлого, зарлага, хөтөлбөр, арга Ñ…ÑмжÑÑ, хөрөнгө оруулалтад Ñанхүүгийн Ñ…Ñналт, шалгалт хийх, үнÑлÑлт, дүгнÑлт, зөвлөмж гаргах, ÑÑ€ÑдÑлийн удирдлагаар хангахад чиглÑÑÑн дотоод аудитын албыг байгуулж, дотоод аудитор ажиллуулна.” гÑж зааÑан байна.

Монгол улÑын ЗаÑгийн газрын 2012 оны 129 тоот тогтоолоор “Дотоод аудитын дүрÑм”-ийг батлан гаргаÑан байна.

ДÑÑÑ€ дурьдÑан хууль, тогтоолыг үндÑÑлÑн Монгол улÑын ЗаÑгийн газрын 2012 оны 190 дүгÑÑÑ€ тогтоол, ÐийÑлÑлийн ЗаÑаг даргын Ð/682 тоот захирамжийг үндÑÑлÑн Сонгинохайрхан дүүргийн ЗаÑаг даргын 2013 оны 04 тоот захирамжаар Дотоод аудитын алба нь 5 хүний бүрÑлдÑхүүнтÑй байгуулагдан ÑÐ½Ñ Ð±Ò¯Ñ‚Ñ†ÑÑÑ€ÑÑ 2 жил ажиллаÑан байна.

Монгол улÑын ЗаÑгийн газрын 2014 оны 327 тоот тогтоолын дагуу Ñанхүүгийн Ñ…Ñналт шалгалтын чиг үүрÑг Сангийн Ñаманд шилжихÑд Сангийн ÑÐ°Ð¼Ð½Ð°Ð°Ñ 2 Ñанхүүгийн Ñ…Ñналт шалгалтын улÑын байцаагч хуваарилагдан ирж Сонгинохайрхан дүүргийн ЗаÑаг даргын 2015 оны 04 дүгÑÑÑ€ Ñарын 24-ний өдрийн Ð/140 тоот захирамжаар Дотоод аудитын албаны орон тоог шинÑÑÑ€ баталж нийт 7 албан хаагчтай үйл ажиллагаа Ñвуулж байна.

Дотоод аудитын алба нь Монгол улÑын “ТөÑвийн тухай” хуулийн 69 дүгÑÑÑ€ зүйлийн 69.3-д зааÑанчлан: ”Дотоод аудитад Ñ‚Ó©Ñвийн ерөнхийлөн захирагчийн ÑрхлÑÑ… аÑуудлын хүрÑÑний Ñ‚Ó©Ñвийн байгууллага, төрийн болон орон нутгийн өмчит, төрийн болон орон нутгийн өмч давамгайлÑан хуулийн ÑтгÑÑдийн Ñанхүүгийн үйл ажиллагааг хамаарна.” гÑж зааÑны дагуу дүүргийн Ñ…ÑмжÑÑнд үйл ажиллагаа Ñвуулж байгаа Ñ‚Ó©Ñвийн байгууллагуудыг хамруулан үйл ажиллагаа Ñвуулж байна.

Дотоод аудитын албаны одоогийн бүтÑц, орон тооны талаар:

|

д/д

|

Ðлбан тушаал

|

ЗÑÑ€ÑглÑл

|

ÐжиллагÑдын тоо

|

|

1

|

Ðлбаны дарга

|

ТЗ-7

|

1

|

|

2

|

Ðхлах аудитор

|

ТЗ-5

|

1

|

|

3

|

Ðудитор

|

ТЗ-4

|

4

|

|

4

|

Хууль Ñрх зүйн мÑргÑжилтÑн

|

ТЗ-4

|

1

|

|

5

|

Бүгд

|

|

7

|

ТөÑвийн ерөнхийлөн захирагчийн дотоод аудитын албаны үйл ажиллагаа нь хууль тогтоомжийн Ñ…ÑÑ€ÑгжилтÑд Ñ…Ñналт тавих, Ñ‚Ó©Ñвийн хөрөнгө, Ó©Ñ€ төлбөр, орлого, зарлага, хөтөлбөр, арга Ñ…ÑмжÑÑ, хөрөнгө оруулалтад Ñанхүүгийн Ñ…Ñналт, шалгалт хийх, үнÑлÑлт, дүгнÑлт, зөвлөмж гаргах, ÑÑ€Ñдлийн удирдлагаар хангах чиглÑлÑÑÑ€ тухайн байгууллагын үйл ажиллагааг Ñайжруулахад дÑмжлÑг үзүүлÑн Ñ‚Ó©Ñвийн ерөнхийлөн захирагчийг бодит мÑдÑÑллÑÑÑ€ хангах зорилт тавин ажиллаж байна.

Дотоод аудитын үйл ажиллагаа нь ил тод, бие дааÑан, хараат Ð±ÑƒÑ Ð±Ð°Ð¹Ð¶ аудитын дүнг бодитой, үнÑн зөв, шударгаар тайлагнана.

“Дотоод аудитын дүрÑм”-ийн 4.2-Ñ‚ зааÑнаар Дотоод аудитын нÑгж нь ТөÑвийн ерөнхийлөн захирагчийн харьÑанд ажиллаж зөвхөн Ñ‚Ó©Ñвийн ерөнхийлөн захирагчид ажлаа тайлагнан ажиллаж байна.

ТөÑөвт байгууллагуудад хийгдÑÑн аудитын талаар:

Дотоод аудитын алба нь 2015 оны Ñхний 9 Ñард23 байгууллагад Ñанхүүгийн аудит хийгÑÑд байна. Ðудитад хамрагдÑан 23 Ð±Ð°Ð¹Ð³ÑƒÑƒÐ»Ð»Ð°Ð³Ð°Ð°Ñ 15 байгууллагаднь Ñанхүүгийн зөрчил илÑрлÑÑ.

Ðудит хийх бүрт байгууллага Ñ‚ÑƒÑ Ð±Ò¯Ñ€Ñ‚ танилцуулга бичин дүнг Ñ‚Ó©Ñвийн ерөнхийлөн захирагчид танилцуулж ажиллаÑан.

ЗаÑаг даргын зөвлөлийн хуралд оруулж шийдвÑрлүүлÑÑн аÑуудлын талаар:

Дүүргийн Ñ…ÑмжÑÑнд хог цÑвÑрлÑгÑÑ Ð±Ð¾Ð»Ð¾Ð½ Ñ‚ÑÑвÑрлÑлтийн аÑуудал хариуцан үйл ажиллагаа Ñвуулж байгаа 3 аж ахуйн тооцоотой үйлдвÑрийн газрын 2014 оны Ñанхүүгийн үйл ажиллагаанд хийÑÑн аудитын дүнг ЗаÑаг даргын зөвлөлийн хуралд оруулж Ñ…ÑлÑлцүүлÑн шийдвÑÑ€ гаргуулÑан.

Шуурхай зөвлөгөөнд оруулж Ñ…ÑлÑлцүүлÑÑн аÑуудлын талаар:

Дүүргийн хариуцлагатай ажилтнуудын шуурхай зөвлөгөөнд 2015 оны Ñхний Ñ…Ð°Ð³Ð°Ñ Ð¶Ð¸Ð»Ð´ хийÑÑн ажлын тайлан танилцулÑан.

Ð¢Ó©Ð»Ó©Ð²Ð»Ó©Ð³Ó©Ó©Ð½Ó©Ó©Ñ Ð³Ð°Ð´ÑƒÑƒÑ€ хийгдÑÑн ажил:

Сонгинохайрхан дүүргийн ЗаÑаг даргын орлогч Ð .Давга-ын өгÑөн үүргийн дагуу ЗаÑаг даргын нөөц ÑÐ°Ð½Ð³Ð°Ð°Ñ Ð·Ð°Ñ€Ñ†ÑƒÑƒÐ»Ñан шатахууны 2012-2014 оны Ñудалгааг гарган хүргүүлÑÑн.

БуÑад ажлын талаар:

1. Байгууллагын хөдөлмөрийн дотоод журмыг шинÑчлÑн боловÑруулж нийт албан хаагчдаар Ñ…ÑлÑлцүүлÑн албаны даргын тушаалаар албажуулан ажиллаа.

2. Ðрхив, албан Ñ…ÑÑ€Ñг хөтлөлтийн улÑын үзлÑгт бÑлтгÑÑ… тухай албаны даргын тушаал гарган төлөвлөгөө боловÑруулж төлөвлөгөөнд туÑгагдÑан ажлаа бүрÑн биелүүлж улÑын архив, албан Ñ…ÑÑ€Ñг хөтлөлтийн үзлÑгтамжилттай бÑлтгÑн оролцож 85 оноо авлаа. ÐÐ½Ñ Ð°Ð¶Ð»Ñ‹Ð½ хүрÑÑнд албаны архивыг байгуулж архивын дүрмийг боловÑруулан Баримт бичиг нÑгтлан шалгах комиÑÑыг байгуулан дүрмийг баталж ажиллаа.

3. Дотоод аудитын албаны Ð“Ð°Ð¼ÑˆÐ³Ð°Ð°Ñ Ñ…Ð°Ð¼Ð³Ð°Ð°Ð»Ð°Ñ… төлөвлөгөөг боловÑруулан батлуулахаар Ñ‚Ó©Ñлийг бÑлтгÑн ажиллаж байна.